Faltan pocos días para el comienzo de un mes clave para la lechería en general y el eslabón industrial en particular. Al debate en torno a los precios cuidados que tiene arriba del ring al secretario de Comercio Interior, Roberto Feletti, se suma el temor creciente por una eventual afectación del mercado externo (más retenciones, precios de corte, cupos exportables, fideicomisos de compensación), en un contexto inflacionario que se filtra imparable por todas las fisuras de la macroeconomía argentina.

Abril será un mes difícil para la industria láctea

A las negociaciones que se precipitan con la Secretaría de Comercio Interior para que no intervengan el mercado exportador, se suma el comienzo de las paritarias con el gremio Atilra, que anticipan una tensa puja en medio de una inflación fulminante.

25 de marzo 2022 · 06:00hs

Por si fuera poco, ya comenzaron las escaramuzas entre el gremio Atilra y las pymes lácteas, lo que preanuncia un clima picante para el desarrollo de las negociaciones paritarias durante abril.

Si a esto se le suma el segundo aumento fuerte de combustible en sólo tres meses, cuyo impacto en la logística de las lácteas representa un 15% de sus costos totales, el horizonte de corto plazo es sumamente amenazante.

Minoristas vs. mayoristas

Desde las centrales lácteas, tanto APYMEL como el CIL, confían en que llegarán a un acuerdo con la Secretaría de Comercio Interior de Roberto Feletti para renovar el convenio de precios cuidados, que vence el próximo 7 de abril. Aunque admiten que todo dependerá del humor que generen los índices de precios en el Ministerio de Desarrollo, algo que se ya se puede estimar.

Considerando que en el Gobierno miran principalmente dos índices de precios para medir el pulso de la inflación, el minorista (IPC) y el mayorista (IPIM), que en general explican el comportamiento de la canasta básica de alimentos, no es impertinente pensar que los industriales no sigan la misma suerte que los supermercadistas. Así como el IPC suscita las medidas intervencionistas en el comercio, el IPIM lo hace en las regulaciones a los fabricantes.

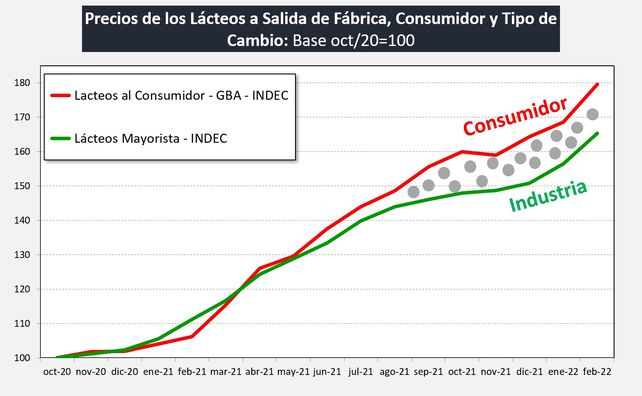

En la última medición ambos indicadores fueron más altos que lo deseado por el Gobierno, y por esta razón, el secretario Feletti, convertido en una suerte de “Paladín de la Canasta Básica”, ya anunció que habrá severas medidas para quienes no respeten los precios cuidados que existían antes del 10 de marzo. Para colmo de males, en el caso de los lácteos se dio una peculiaridad que no había sucedido durante todo el año pasado, y es que el índice mayorista superó al minorista en el acumulado bimestral.

Repasemos. Lo que más aumentó en febrero fue el rubro “alimentos y bebidas no alcohólicas” con un 7,5% en sólo un mes, acumulando 12,8% en el primer bimestre. Dentro de esta categoría lo que más influyó fue la suba de verduras, tubérculos y legumbres (en algunas regiones subiendo más del 20%), donde se destacó la suba del tomate, la lechuga y la cebolla. También sobresalió el alza de frutas, productos lácteos, huevos, pan y carne, pero en el caso de los lácteos en menor proporción comparado con el índice general del rubro. Esto es, 6,2% en el mes y 8,6% en el acumulado.

Vale una aclaración estadística: este relevamiento detalla una canasta de productos lácteos que el INDEC mide en el Gran Buenos Aires, y que suele tener variaciones según cada región del país. Sin embargo, al ser Santa Fe epicentro de la cuenca lechera, se supone que estamos en consonancia con los parámetros competitivos de las grandes ciudades.

Según informó el Observatorio de la Cadena Láctea Argentina “en función de diferentes índices, los precios de los productos lácteos tuvieron una variación interanual del 67%, cuando la inflación minorista fue de 55%, los alimentos y bebidas no alcohólicas aumentaron un 56% en el año y el dólar oficial BCRA tuvo una variación interanual cercana al 20%, lo que indica que los últimos ajustes de precios llevaron los valores del mix de productos lácteos de mercado interno, igual o por encima de las variables mencionadas, incluso también por encima de la leche cruda (precio al productor) que experimentó un aumento interanual del 56%”.

Ahora bien, esta semana se conoció el IPIM (mayorista), según el cual “en general” estos precios registraron en febrero un aumento de 4,7% respecto del mes anterior. Esto sumó un 8,6% para el primer bimestre del año, acumulando una suba del 46,8% en los últimos 12 meses. Claramente, los precios mayoristas midieron muy por debajo de los minoristas, pero en lácteos puntualmente se dio una suba superior al rubro que los contiene.

El IPIM de “Alimentos y Bebidas No Alcohólicas” registró un aumento de 4,6% en febrero de 2022 respecto del mes anterior, un 7,9% en el primer bimestre del año, acumulando una suba del 46,8% en los últimos 12 meses (por debajo de la inflación general).

Sin embargo, el IPIM en Lácteos para febrero 2022, registró un aumento de 5,7%, respecto del mes anterior, y de un 9,6% en el primer bimestre del año, acumulando una suba del 48,7% en los últimos 12 meses. Indicador que continúa por debajo de la inflación general pero ya supera la de su propio rubro y evidencia que en el bimestre, aumentaron más que la cadena comercial.

En el cuadro que publica el observatorio lácteo “se observa claramente cómo los productos lácteos tuvieron una fuerte recuperación en lo que va del 2021, lograron alcanzar a alimentos y bebidas (incluso lo han superado en algunos meses), rubro al cual pertenecen y respecto al cual traían un importante retraso en el último trimestre de 2020 y el primer trimestre de 2021”.

Sin embargo, si estos índices se comparan con los precios de los lácteos del índice minorista, los cuales para febrero de 2022 tuvieron una suba interanual del 69,1%, se aprecia que el IPIM Lácteos está 20,4 puntos porcentuales por debajo; es decir, circunstancialmente el acumulado 2022 reportó un aumento mayorista superior al minorista, pero en el acumulado, el precio minorista continúa con aumentos superiores al mayorista.

Uno de los argumentos que esgrime el sector fabricante es que el gobierno focaliza mucho sus esfuerzos de contralor de precios en las usinas lácteas, cuando en realidad los mayores aumentos suceden después de la salida de fábrica hasta llegar al valor final que paga el consumidor.

Técnicamente, se denomina “mark up” al diferencial de precio que existe entre el valor a salida de fábrica y el precio final que paga el consumidor, algo que la cadena comercial estipula en función de sus costos y márgenes de rentabilidad esperados. Esta ecuación, según el OCLA, se ha desacoplado notablemente entre junio de 2021 y febrero pasado, indicando el “diferencial de variación mensual” entre el precio que paga el consumidor y al que vende la industria como un incremento que sale del rango habitual que suele tener el mark up a moneda constante.

¿Qué eslabón tiene la culpa?

Analizar la inflación en Argentina en un contexto tan caótico de movimiento masivo de precios en todos los rubros, no es tarea sencilla y por eso es razonable señalar a toda la macroeconomía como la culpable de esta situación descontrolada de aumentos. Sería incorrecto o presuntuoso señalar a un eslabón en particular por los precios desmedidos de la coyuntura, cuando en realidad es todo el espectro de la cadena de valor el que está desfasado por diversos factores.

Un industrial importante de la cuenca lechera confió su estructura de costos generales, antes del margen e impuestos, que ayuda a entender por qué resulta sesgado reducir el impacto de los aumentos a la discusión del precio a salida de fábrica, tal como lo presenta el secretario Feletti cuando quiere justificar “la especulación” de las empresas fabricantes.

“El aumento de los precios es una consecuencia de los desequilibrios que hay en la macroeconomía y si no se aborda el problema con una mirada más integral, los controles de precios aislados seguirán sin solucionar el problema de fondo; es imposible que una empresa pueda vender por debajo de sus costos”, dijo.

Por ejemplo, “en el caso de los lácteos, más del 85% del costo no depende de nosotros, porque un 50% lo explica la materia prima (leche cruda), la mano de obra en promedio se lleva entre un 15 y un 20% (según la eficiencia promedio del país), y la logística que ya representa un 15% con motivo del aumento de los combustibles”.

Según el testimonio de este empresario, “ninguno de estos tres factores se pueden ajustar hoy por obvias razones: el transporte porque sufrió un impacto directo con el incremento del combustible; la mano de obra porque se vienen las paritarias y ya sabemos que habrá que reconocer con justa razón el porcentaje de inflación; y al productor no se le puede desconocer que los incrementos de sus costos con el aumento de los granos están impactando fuertemente en los tambos”. Por lo tanto, “cuando el Gobierno nos pide que no traslademos estos aumentos a precio, es insostenible para cualquier industria”.

El otro frente de tormenta

Si bien aún es prematuro aventurarse a cómo sucederán las paritarias con el poderoso sindicato de los trabajadores lácteos, ATILRA, ya se avizoran las primeras chispas de una negociación que no será sencilla.

Este miércoles, el gremio difundió una circular interna a sus delegados de base, alertándolos sobre una intención de la central APYMEL respecto a la modificación del convenio colectivo de trabajo que entre otros puntos solicita un tratamiento diferencial (del que tienen las grandes lácteas) para el régimen de “Horas extras y feriados, Aportes y contribuciones al gremio, Licencia/pago por enfermedades, Contrataciones y Actividad sindical en la empresa”, entre otras cuestiones.

En duros términos, ATILRA comunicó: “Sabemos que la mirada de APYMEL no se orienta al bienestar de las y los trabajadores, prescindiendo de del concepto humanista del trabajo (…) con interés malicioso”. Según el gremio, la acusación se sustenta en que la entidad que representa a pequeñas y medianas empresas lácteas “pretende obligar a sus trabajadoras y trabajadores a aceptar condiciones distintas de las del CCT 2/88, en detrimento de los derechos laborales preexistentes”, denunciándolas a su vez como el segmento industrial que “más se maneja marginalmente en negro”.

En dicha circular, ATILRA anticipa que “no permitirá (…) un convenio diferenciado en detrimento” de los trabajadores y que hay que “mantenerse alerta” porque “ha llegado el momento de estar a la altura y defender lo nuestro”.

Desde APYMEL, su presidente Pablo Villano contestó a la consulta de Agroclave al respecto, diciendo que “nosotros el año pasado le pedimos al Ministerio de Trabajo que se discuta un Convenio Pyme para el sector, cosa que reafirmamos la semana pasada comunicándole nuestra intención al gremio; pero esto no implica de ningún modo afectar los ingresos de los trabajadores, lo cual siempre hemos cumplido”.

Según el representante de las pymes lácteas, “lo que se busca no es una rebaja salarial sino laboral, que nos diferencie en las cargas sociales y otras condiciones respecto de las grandes lácteas, por eso queremos charlar con el gremio en el ámbito del Ministerio de Trabajo”, admitió Pablo Villano.

Al margen del chisporroteo como preámbulo de lo que en abril será el inicio de la paritaria 2022, cabe recordar que el año pasado esta negociación transcurrió por inesperados carriles de concordia y salvo alguna que otra rencilla a mitad de año, no hubo que lamentar conflictos de magnitud. Además, según pudo sondear este medio, la industria láctea está dispuesta a reconocer de arranque el índice de inflación anualizado, aunque es muy temprano para aventurar un resultado porque lo que sí se va a discutir es el escalonamiento de los aumentos.