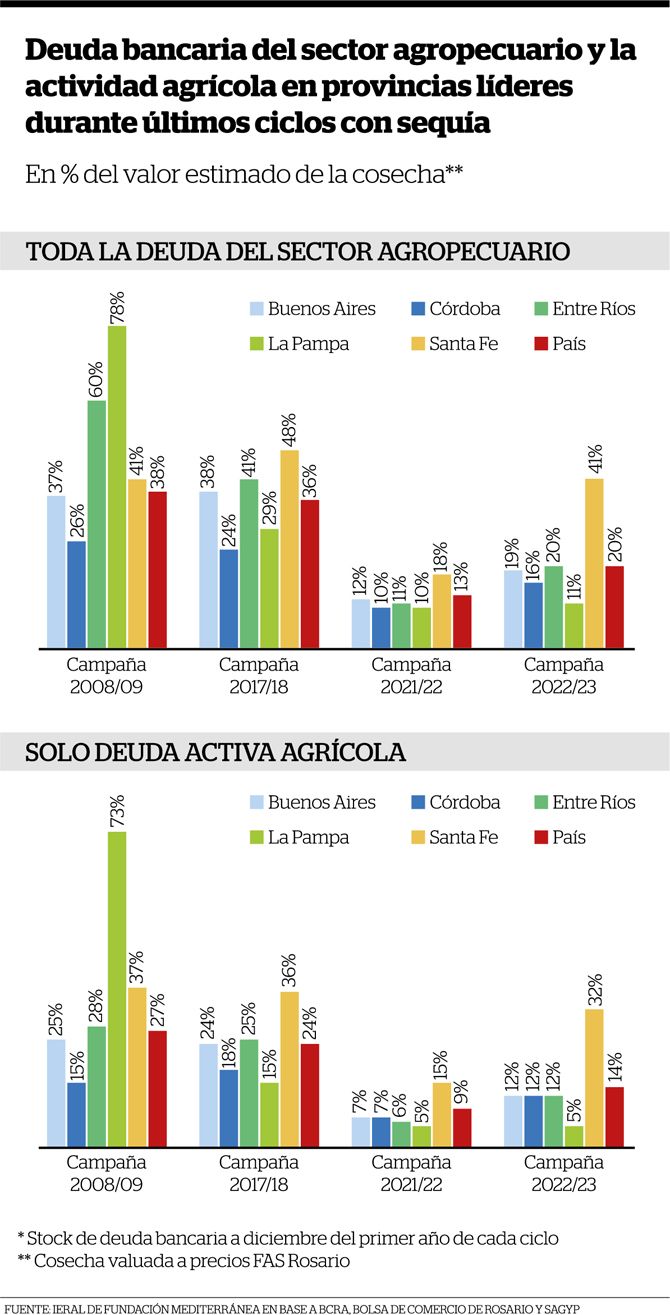

El nivel de endeudamiento bancario del sector agropecuario en el país “luce menos amenazante que en otros eventos de sequía”, aseveró un informe elaborado por Ieral Fundación Mediterránea. El estudio compara el stock total de créditos con el sistema financiero formal respecto del valor estimado de la cosecha, que está medida en función de la cotización de los precios de la producción granaria. Aún en un escenario altamente crítico por las consecuencias del fenómeno climático, la deuda del campo con los bancos oscilaría entre el 14% y 20%, contra un 38% de las que tenía en la campaña 2008/09. De todos modos, en esta foto la provincia de Santa Fe es una de las más comprometidas debido a su matriz productiva, ya que las acreencias representan el 40% del valor de su cosecha.

Secos pero sin deuda: destacan el bajo nivel de pasivo con bancos

Cambio climático. La campaña 2022-2023 fue particularmente catastrófica, con caídas en la producción de hasta un 54% en el caso de la soja.

Según el informe, elaborado por los economistas Juan Manuel Garzón y Martina Abduca, a fines de diciembre de 2022 el stock total de créditos bancarios al sector agropecuario se aproximaba a $ 917 mil millones, unos u$s 5.177 millones a tipo de cambio oficial.

En cambio, si sólo se consideran las financiaciones para la producción de cultivos y también a los prestadores de servicios agrícolas _según la clasificación que realiza el Banco Central_ la deuda era de $ 641 mil millones o el equivalente a u$s 3.620 millones.

“Esta deuda con los bancos, ya sea aquella de todo el sector o sólo la más directamente asociada a la producción de granos, sería equivalente al 20% y 14%, respectivamente, del valor que se está estimando tendrá la cosecha 2022/2023”, indicó el relevamiento de Ieal Fundación Mediterránea.

Si esos números se comparan con la sequía de la campaña 2008/2009, otra de las más críticas para la actividad primaria, “el sector enfrenta las consecuencias del evento climático adverso más reciente con un stock de deuda bancaria que es más elevado en términos absolutos pero menor en relación al valor de mercado de los granos finalmente producidos”, indicó el informe.

Ciclo a ciclo

En el ciclo 2008/2009 la deuda del sector agropecuario era de u$s 4.288 millones, un monto equivalente al 38% del valor de los granos que se terminarían cosechando en ese ciclo. Pero además, si los números se cotejan con la campaña 2017/2018 donde hubo una sequía moderada, también es mayor al endeudamiento actual en términos porcentuales, ya que en ese momento representaba el 36% del valor de los granos producidos.

La deuda de diciembre de 2008 era menor a la de igual mes de 2022 en términos nominales y absolutos (-17% y -15% respectivamente). “En ese entonces se venía de años buenos en materia de producción y márgenes y el tipo de cambio real estaba en un nivel más alto”, detalló Ieral. Por otra parte, la superficie implantada era menor a la de la última campaña (al menos un 15% más chica), tanto en cultivos de verano como de invierno, y los precios internacionales de los granos también eran más bajos.

En relación a diciembre de 2017, el sector agropecuario debía a los bancos u$s 8.623 millones (u$s 5.748 millones sólo la actividad de producción de granos), un 67% más que en diciembre de 2022 (+59%); a su vez, en perspectiva al valor de la cosecha, la deuda de ese entonces era mayor a la deuda actual: 36% versus 20% considerando todo el endeudamiento. Así, “comparando entonces las sequías 2022/23 y 2017/2018, la deuda bancaria actual es más baja tanto en términos absolutos como en relación al valor estimado de cosecha”, afirmó Ieral.

Si la comparación se realiza respecto del ciclo previo (2021/2022) la deuda bancaria de todo el sector llegaba a u$s5.550 millones (diciembre 2021), el 13% del valor de los granos cosechados.

Un punto de partida

El informe se nutrió de las estadísticas del BCRA y se tomó una producción que podría cerrar en 88 millones de toneladas (consolidando los siete cultivos líderes: soja, trigo, girasol, maíz, sorgo, cebada y maní), lo que representaría una caída del 37% de volumen respecto del ciclo previo, de un valor aproximado de u$s 26,4 mil millones (-39% interanual) a precios internos (FAS Rosario, promedio de valores observados y esperados próximos meses).

Trazar un panorama de la situación actual es clave como punto de partida para el proceso de recuperación que deberá transitar el sector, tras el duro golpe que dejó la sequía. Esto dependerá, entre otros factores, de “la disponibilidad de capital propio o de financiamiento, tanto para saldar deudas generadas en el ciclo pasado (en algunos casos, hacer un roll over de estas obligaciones) como para poder comprar los insumos, financiar las labores y hacer frente a todas las obligaciones que exige un ciclo productivo”, consideraron los especialistas.

En ese sentido plantearon que el rol de los bancos, y el de otros proveedores de capital del sector como los semilleros, los comercializadores de insumos, las industrias de maquinarias y de procesamiento, entre otros, serán muy relevantes, no sólo por el aporte de fondos frescos para afrontar el nuevo ciclo sino también para el control de los daños que podría generar en la economía, especialmente del interior, una situación de estrechez financiera o insolvencia en el peor de los casos de los productores agropecuarios afectados por el fenómeno climático.

El nivel de endeudamiento está estrechamente vinculado con el peso que tiene la actividad agropecuaria en cada jurisdicción.

De igual modo, y según detalla el informe, a nivel de provincias se observa que los indicadores de endeudamiento, medidos en términos del valor de la cosecha, también en este ciclo son menores en las principales jurisdicciones respecto a los que se registraban en el período 2008/09.

Santa Fe, la más endeudada

Cuando se incluye la deuda bancaria del sector agropecuario completo, el indicador más alto es el de la provincia de Santa Fe, con una deuda que representa el 40% del valor de la cosecha, según detalló el relevamiento. Le siguen Entre Ríos, con el 20%, Buenos Aires con el 19% y Córdoba con el 16%.

También, si se considera sólo la deuda bancaria de empresas cuya actividad principal es la actividad agrícola, el indicador más alto aparece en Santa Fe con el 32% del valor de la cosecha, seguido por Córdoba, Buenos Aires y Entre Ríos que aparecen bastante mejor posicionadas con ratios cercanos al 12% en todos los casos.

Con este escenario, Ieral Fundación Mediterránea explicó que “el nivel de endeudamiento bancario del sector, medido en términos del valor de la cosecha, va a subir en este ciclo 2022/2023 respecto al de las campañas previas por el impacto negativo de la sequía”.

Pero en perspectiva a otros ciclos afectados también por el mismo fenómeno climático, en particular el 2008/2009, “la situación actual luce más favorable, con un peso de la deuda menor al que había entonces, tanto a nivel nacional como en las principales provincias agropecuarias”, indicó.

Esto luce como una “buena noticia” para los economistas de Ieral, atendiendo a que se viene un proceso en el que será clave encarar una recuperación del sector tras los efectos adversos de la seca.

“Si bien puede haber habido sustitución de fuentes de financiamiento del sector en estos últimos años, entre préstamos bancarios, créditos de proveedores o de clientes, la deuda bancaria que se enfrenta no luce muy amenazante a nivel del agregado, y parecería haber espacio para mayores financiaciones que apuntalen el ciclo 2023/2024”, concluyó.