Con el partido ya jugado para la campaña actual de trigo, el Departamento de Estudios Económicos de la Bolsa de Comercio de Rosario relevó que el foco del mercado se corre a la campaña nueva, donde las compras anticipadas de grano 2021/22 por parte de la industria y la exportación alcanzan un récord histórico de 3,15 millones de toneladas, casi duplicando los 1,67 millones de toneladas negociados a la misma altura del año anterior y más de tres veces el promedio de los últimos cinco años, de acuerdo con SIO granos. Del total vendido, el 73% ya tiene en firme su precio, aprovechando una buena dinámica de precios.

Los negocios anticipados por trigo 2021/22 alcanzan un récord histórico

La Bolsa de Comercio de Rosario relevó las compras de grano de la próxima campaña alcanzan un récord histórico de 3,15 millones de toneladas

26 de mayo 2021 · 06:00hs

Las ventas al exterior de la nueva campaña 2021/22, con 2,5 millones de toneladas, duplican a los registros del año pasado, cuando se habían vendido 1,3 millones de toneladas de la campaña nueva para esta altura del 2020 y las 1,2 millones de toneladas del 2019.

La semana pasada, los precios locales no fueron ajenos a la dinámica bajista internacional y cerraron en torno a los US$ 230/t, mientras los futuros de mayo en MatbaRofex cotizan en torno a los US$ 224/t. A pesar de estas caídas, los valores cotizados se encuentran aún un 35% por encima de los valores que se observaban en la misma fecha el año pasado.

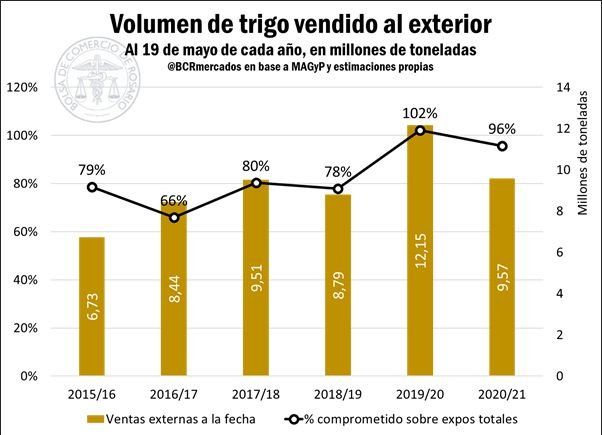

Según señala el informe realizado por Emilce Terré y Guido D’Angelo de la BCR, actualmente Argentina dispone de alrededor un medio millón de toneladas de trigo para colocar en el mercado internacional en los próximos seis meses. Y es que la semana pasada, según publicó el Ministerio de Agricultura, se sumaron declaraciones juradas de ventas al exterior (DJVE) de trigo 2020/21 por 0,28 Mt, acumulando así compromisos externos por 9,6 millones de toneladas.

Este volumen se ubica así un 21% por detrás de lo registrado asumidos para la misma fecha del año anterior, aunque supera el promedio de los últimos 5 años (9,13 Mt). Al mismo tiempo, dicho total representa un 96% del total que se proyecta exportar en todo el ciclo comercial, 6 puntos porcentuales por detrás de lo que marcaba el cociente hace un año atrás.

Mejoran las perspectivas globales para la producción de trigo

En lo que va de mayo, los precios internacionales del trigo llegaron a máximos cercanos a los US$ 280/t, que no se veían desde principios del año 2013, afirman los especialistas de la BCR. Actualmente el cereal se encuentra cotizando en Chicago en torno a los US$ 246. ¿Qué sucedió en el ínterin?

Con la suba interanual en torno al 30% en el mercado de referencia de Chicago, los productores a lo largo y a lo ancho del globo han incrementado su intención de siembra para la nueva campaña, descontándose mejoras considerables en las producciones de Rusia y la Unión Europea, así como también en Australia.

Asimismo, en medio de una crisis sanitaria sin precedentes en su historia, la India, a través de su estatal Corporación de Alimentos (FCI, por sus siglas en inglés), ha tenido la capacidad de mejorar su abastecimiento interno. Esta Corporación lleva adquiridas casi 37 Mt de trigo, un 24% por encima del año pasado. A través de la mejora de los precios de referencia para los productores, India consolida su soberanía alimentaria, prácticamente sin importaciones de trigo por cuarta campaña consecutiva, siendo el tercer consumidor mundial de trigo.

Además, Kansas, principal estado productor de trigo de invierno y segundo estado triguero de los Estados Unidos (sólo por detrás de Carolina del Norte), ya observa mejoras en sus rindes promedio, pasando de 31,5 a casi 40 qq/ha en algunas zonas del norte del estado. El país norteamericano es el segundo exportador mundial de trigo, detrás de la Federación Rusa.

Las mejoras productivas derivan en un incremento proyectado sobre la oferta mundial de trigo. Si bien hay un correlato de alza en la demanda mundial del cereal, se espera que la producción crezca en mayor medida, como bien destacó el último informe WASDE publicado por el USDA, dando lugar a una recomposición del nivel de inventarios y presionando con ello los precios a la baja.

Sin embargo, el posicionamiento neto de los fondos de inversión se mantiene en terreno positivo por cuarta semana consecutiva. Luego de tres semanas con posicionamiento neto vendedor a principios de abril, los precios pueden encontrar un piso en los fondos de inversión.

Por otro lado, si bien los stocks finales globales esperan cerrar la campaña 2021/22 al alza, se observa una diferencia fundamental. Un grupo de países exportadores (Estados Unidos, Australia, Canadá, etc.) disponen cada vez de menos reservas que son por su parte acumuladas por países consumidores (India principalmente), de acuerdo a los datos del USDA.

Si bien se observa esta dinámica en estos mercados puntuales, la República Popular China, que ostenta casi la mitad del almacenamiento global de trigo, proyecta una caída del 2% de sus stocks, que totalizarían cerca de 142 Mt. Al mismo tiempo, Rusia, principal exportador global, espera un alza de casi el 25% en su almacenamiento, que finalizaría la campaña 2021/22 superando las 15 Mt. En este marco, si bien hay una relación stocks/consumo que sigue en baja, se debe seguir de cerca la dinámica comercial, que podría verse afectada por estos cambios de distribución de los stocks en el corto y mediano plazo.